En este post, te mostraré cómo hacer un plan de tesorería ¡Ejemplo de uno de los instrumentos más valiosos de la planificación financiera!

Y es que, tal como te lo comenté en el post ¿Qué es el plan de tesorería de una empresa? (Parte I), el plan de tesorería es:

Pero, antes quiero recordarte que el plan de tesorería es:

Un instrumento que te ayuda a PREVER y CONTROLAR uno de los activos más valiosos de la empresa… ¡EL DINERO!

Es por ello que, en esta segunda parte, quiero invitarte a que revisemos juntos el siguiente contenido:

- Primero, te explicaré – apoyado en un ejemplo – los PASOS para realizar el plan de tesorería.

- Después, compartiré contigo algunas recomendaciones sobre cómo llevar un buen control de la tesorería.

Pasos para realizar el plan de tesorería: ejemplo

Por lo general, un plan de tesorería se diseña para cubrir un periodo de 1 año, dividido en intervalos de tiempo pequeños (por ejemplo, meses o semanas).

Dichos intervalos van a depender del tipo de empresa para la cual se está formulando el plan de tesorería… ¿Qué significa esto?

Significa que:

Cuanto MÁS INCIERTOS sean los flujos de efectivo de la empresa, MAYOR será el número de intervalos.

Como muchas empresas se enfrentan a un patrón de flujo de efectivo incierto, el plan de tesorería se presenta – a menudo – con FRECUENCIA MENSUAL.

No obstante, si tu empresa muestra patrones estables de flujos de efectivo, puedes proyectar usando intervalos TRIMESTRALES o ANUALES.

Hecha esta aclaratoria…

Paso a explicarte – con un ejemplo – cómo se hace el plan de tesorería de una empresa.

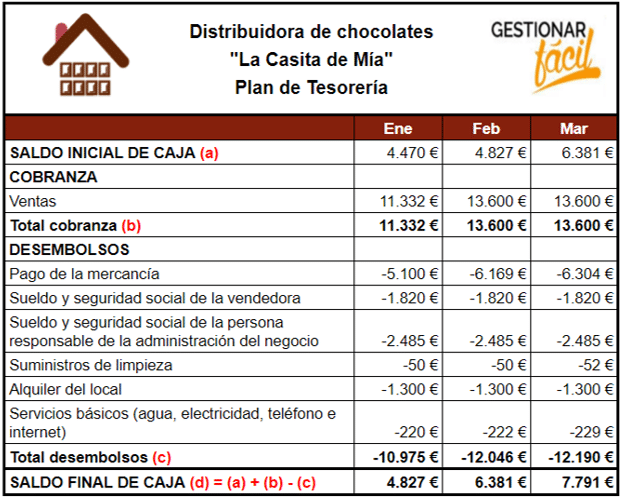

Para ello, voy a apoyarme en la información proporcionada por la Distribuidora de Chocolates “La Casita de Mía”.

Presta atención, al siguiente:

Ejemplo de plan de tesorería

Este plan lo puedes realizar en una hoja de cálculo (Excel, Google Sheets o cualquier software de tu preferencia).

En este caso, solo debes tener claro cuáles son los componentes básicos que te explico en el post ¿Qué es el plan de tesorería de una empresa? (Parte I)… Y, desde luego, seguir los pasos que señalo a continuación:

¿Estás listo para formular tu plan?

Bien, comencemos con nuestro…

Paso 1. Identifica el saldo inicial de tesorería

Una vez preestablecido el PERIODO DE TIEMPO que cubrirá el plan de tesorería, es importante precisar el saldo de caja con el que iniciarás la proyección.

Este saldo lo puedes tomar del último balance general de tu empresa… ¡Tal como se realizó con “La Casita de Mía”!

Si te fijas en el ejemplo, observarás que esta empresa INICIA, en enero, con un saldo equivalente a 4.470 euros.

Ahora bien…

Si te preguntas cómo se obtienen los saldos iniciales de los meses febrero y marzo.

Te comento que estos corresponden al saldo final del mes anterior.

Es decir:

- El SALDO FINAL de caja de enero (4.827 euros) es el SALDO INICIAL de febrero (4.827 euros).

- El SALDO FINAL de caja de febrero (6.381 euros) es el SALDO INICIAL de marzo (6.381 euros).

Si te preguntas, ¿cómo se calcula el saldo final del mes? … ¡Espera! En el paso número 4 te lo explicaré detalladamente.

Mientras tanto, sigamos con nuestro…

Paso 2. Prevé y registra tus cobros

¿Recuerdas los formatos que te compartí en el post anterior?

Bien…

Entonces, ya debes tener identificadas las entradas de efectivo de la empresa, durante el periodo financiero proyectado.

Al momento de realizar tu previsión, organiza los cobros de acuerdo a la política que manejes con tus clientes.

Es decir, si los cobros serán al contado o a crédito (ej. 15 días, 30 días o 60 días).

De esta forma, podrás visualizar mejor el momento en que esperas recibir el dinero.

Regresando a nuestro ejemplo…

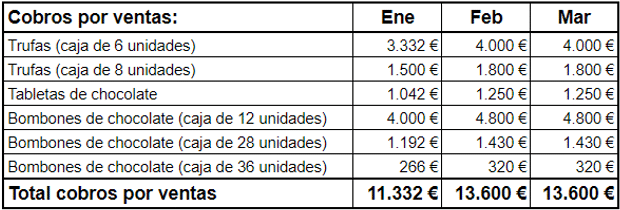

Si te fijas en el plan de tesorería de “La Casita de Mía”, solo se identificó -como entrada de dinero- el cobro relacionado con la venta de los chocolates.

Estos cobros se realizarán al contado y la proyección viene de la siguiente información:

Paso 3. Proyecta tus pagos

Una vez cuantificada la sección de cobranza, identifica todas aquellas transacciones que representarán una salida de efectivo.

Puedes iniciar preguntándote, ¿qué rubros implicarán un desembolso de efectivo, durante el periodo proyectado?

Para ello, puedes tomar como guía la clasificación de pagos que te presenté en el post anterior, elaborar una lista y cuantificar los pagos según la fecha en que corresponda realizar los desembolsos.

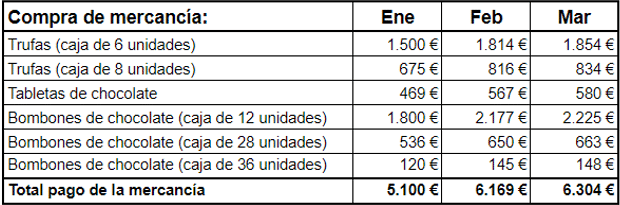

Por ejemplo, en “La Casita de Mía” se identificó, como “pago por actividades ordinarias”, el pago por la compra de mercancía al proveedor de chocolates.

Estos pagos se realizarán al contado y la proyección se toma del siguiente cuadro:

Del mismo modo, se identificaron como desembolsos relacionados con los gastos de venta y administración:

- El sueldo y la seguridad social de la vendedora y la persona responsable de la administración del negocio.

- Los suministros de limpieza del local.

- El alquiler del local y el pago de los servicios básicos.

Un aspecto interesante al momento de presupuestar es que, puedes incluir en tus pronósticos los efectos de variables como: la inflación, el aumento de salarios, etc.

Paso 4. Determina el saldo final de caja de cada periodo

El saldo final de caja es el resultado de la siguiente operación matemática:

Saldo final de caja = Saldo inicial de caja + Total cobranzas – Total desembolsos de efectivo.

Este cálculo se realiza para cada periodo.

Por ejemplo, si queremos calcular el saldo final del mes de enero de “La Casita de Mía”, solo basta con tomar del formato los siguientes montos:

- Saldo inicial de caja del mes de enero = 4.470 euros.

- Total cobranzas del mes de enero = 11.332 euros.

- Total desembolsos de efectivo = 10.975 euros.

Aplicamos la fórmula y obtenemos un:

Saldo final de caja del mes de enero = 4.470 euros + 11.332 euros – 10.975 euros = 4.827 euros.

Ahora bien, estos 4.827 euros representan la cantidad de dinero con la que cierra la caja el mes de enero e inicia el mes de febrero.

Por tanto, si queremos conocer el saldo final del mes de febrero de “La Casita de Mía”, tomamos del plan de tesorería los siguientes montos:

- Saldo inicial de caja = 4.827 euros.

- Total cobranza = 13.600 euros.

- Total desembolsos = 12.046 euros.

Aplicamos la fórmula y obtenemos un:

Saldo final de caja del mes de febrero = 4.827 euros + 13.600 euros – 12.046 euros = 6.381 euros.

Los 6.381 euros representan la cantidad de dinero que queda al final del mes de febrero y, tal como lo señalé en el Paso 1, representa la cantidad de dinero con la que se inicia el mes de marzo.

¡Aspectos a destacar sobre el ejemplo del plan de tesorería!

El saldo final de caja es una de las secciones más importantes del plan de tesorería.

Ya que, la información que se genera allí, facilita comprender cómo fluctuará el efectivo y, por tanto, conocer las necesidades de financiamiento en el corto plazo.

Además…

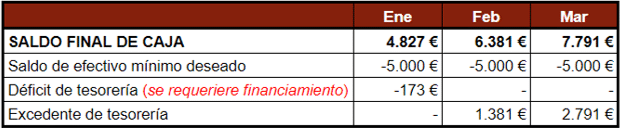

Si eres de las personas que mantienen, como política, “UN SALDO MÍNIMO DE CAJA” en la empresa… ¡Elaborar el plan de tesorería te será de mucha utilidad!

¿Por qué?

Porque, conocer por anticipado los requerimientos de financiamiento, te permitirá:

- Establecer estrategias en pro del buen funcionamiento del negocio.

- Evaluar -con tiempo- posibles alternativas de financiamiento.

- Y, coordinar mejor los desembolsos más importantes.

¡Detengámonos por un momento y analicemos el siguiente escenario!

¿Qué pasaría si la dueña de “La Casita de Mía” decide mantener un saldo mínimo de 5.000 euros?

Como lo observamos, tendría un mes en el que proyecta un déficit de tesorería (enero con 173 euros).

¿Por qué sucede esto?

Sucede porque el saldo proyectado (4.827 euros) NO CUBRE el saldo mínimo obligatorio de caja (5.000 euros).

Caso contrario sucede con los meses febrero y marzo, donde se obtiene un excedente de tesorería (1.381 euros y 2.791 euros, respectivamente).

En otras palabras, los saldos proyectados SUPERAN el saldo mínimo obligatorio de caja.

En ese sentido, la dueña debe anticiparse y establecer estrategias sobre cómo gestionar la tesorería de su negocio.

Ahora, hablemos por un momento sobre los…

Factores que influyen en la tesorería del negocio

Al momento de planificar, ten en cuenta que existen numerosos factores que pueden afectar la tesorería de tu negocio.

- El primero de estos son las CONDICIONES BAJO LAS CUALES REALIZAS TUS COBROS.

Atiende los periodos de cobranza, ya que plazos muy largos pueden traer problemas a la tesorería de negocio.

Ten presente que, mientras más extensos sean los plazos de cobranza, menos efectivo tendrás disponible para cubrir tus pagos inmediatos.

- El segundo factor está relacionado con las CONDICIONES DE PAGO.

Contrario a lo que sucede con los cobros, negociar plazos largos de pago -con tus proveedores- puede traer consigo grandes ventajas.

Una estrategia que incluya una cobranza al contado, junto con plazos de pago largos, puede generar un fondo de maniobra aceptable.

- El tercer factor está asociado con el TIPO DE NEGOCIO.

Ten presente que existen empresas, que dada su naturaleza, no pueden facturar hasta no completar un proyecto.

En consecuencia, destinan gran parte de sus recursos financieros a la producción y no cobran sino hasta el final.

Recomendaciones para llevar un buen control de la tesorería

Sé que estarás de acuerdo conmigo en la siguiente afirmación:

¡Mantener el control de la tesorería constituye uno de los retos más importantes para cualquier empresario o autónomo!

Es por ello que, en esta sección, te voy a compartir algunas recomendaciones para llevar el control de la caja de tu empresa:

1. Mantén una buena cartera de clientes

Si manejas una política de crédito con tus clientes, te recomiendo que trabajes con aquellos que puedan pagar sus facturas en un periodo no mayor a 30 días.

Y si, dentro de tu cartera, hay clientes que solicitan plazos largos de pagos, mantén un registro donde lleves un seguimiento.

Además, procura que estos no representen la mayoría de tus clientes.

Solo así podrás garantizar que el cobro de tus facturas de venta no supere los compromisos de pago de la empresa.

Otra recomendación es que, aceleres la cobranza de tus ventas ofreciendo incentivos y descuentos por pronto pago a tus clientes.

También, puedes brindarles alternativas que agilicen su pago.

Por ejemplo, transferencias, pagos a través de tarjetas de crédito o cualquier otro método que garantice el cobro de la mercancía.

2. Apóyate en la tecnología para hacer el plan de tesorería

Actualmente, existen diversas plataformas de gestión que facilitan el control de la tesorería de la empresa.

Estos softwares te ayudan a automatizar ciertas tareas y controlar los movimientos de las cuentas relacionadas con el dinero de tu negocio.

Por ejemplo, puedes programar tus pagos, llevar un seguimiento de tus ventas y clientes, obtener información financiera precisa.

3. Reestructura tus deudas (en los casos que sea necesario)

Si durante el seguimiento de la caja observas que tus compromisos financieros están provocando serios problemas de liquidez…

Entonces, ¡no esperes!

Es momento de actuar antes de que la situación se complique, aún más.

Para estos casos, algunos expertos recomiendan consolidar todas las deudas en un nuevo crédito bancario.

De esta forma, podrás aumentar los plazos de pago.

No obstante, antes de tomar esta decisión, revisa tus pronósticos de ventas y reestructura tu plan de cobranza.

RECUERDA, lo último que se quiere es que esta estrategia se convierta en una espiral de deudas de la que no puedas salir.

Conclusiones

Tal como lo leíste en este post, el plan de tesorería es una herramienta de previsión muy importante para quienes administran una empresa.

Pues, la información que proporciona facilita la anticipación y el control de las necesidades de fondos que pueden surgir en el día a día del negocio.

¡Te invito a formular el plan de tesorería de tu empresa! Lectura recomendada: Anticipa y Adapta: La Importancia de Ajustar tu Plan de Tesorería.

Recuerda los 4 pasos que expliqué y adáptalo a tu caso.

De este modo, podrás mantener un saldo de caja acorde con el funcionamiento del negocio.

Por ahora, este es un ejemplo, en otros post conocerás otros casos para empresas de producción, empresa comercial y para una de servicios.

¿Te pareció interesante este post?

Seguidamente, dejo otros ejemplos que te interesarán:

- Plan de tesorería: ejemplo de una empresa comercial (parte II).

- Plan de tesorería: ejemplo de una empresa de servicios (2/2).

- Plan de tesorería: ejemplo de una empresa de producción (II).

- Plan de tesorería: ejemplo de un restaurante (parte II).

Gracias por leernos.

¡Hasta la próxima!