Hoy, te hablaré sobre los pasos para formular un plan de tesorería (ejemplo de un restaurante).

Un instrumento que te permite proyectar y controlar los niveles de liquidez del negocio.

Presta atención, porque en esta segunda parte:

- Te explicaré cómo realizar el plan de tesorería de un restaurante.

- Además, te daré un ejemplo donde explico los pasos para formular el plan de tesorería.

Cómo realizar el Plan de tesorería ejemplo de un restaurante

Tal como lo he señalado en posts anteriores, un plan de tesorería es un instrumento a corto plazo.

Esto significa que pueden ser formulados para abarcar un periodo máximo de 1 año (dividido en periodos pequeños).

De allí la razón de que observes planes de tesorería mensuales, trimestrales, semestrales y anuales.

¡Por supuesto!

Esto dependerá del tipo de empresa y ambiente en el que se desarrolle la actividad económica.

Ya que, estos factores tienen una fuerte influencia en el comportamiento de los flujos de caja de la empresa.

Por tanto, como paso inicial para la formulación del plan de tesorería, pregúntate CUÁNTO TIEMPO abarcará la proyección.

Bien…

Hecha esta aclaratoria, te explico cómo elaborar el plan de tesorería de un restaurante.

Y, como ejemplo, usaré la información financiera del Restaurante “Vacuno, Vacuno”.

Ejemplo de un plan de tesorería de un restaurante

Este plan lo puedes elaborar en una hoja de cálculo (Excel o Google Sheets) e, inclusive, en el software de gestión de tu preferencia.

Lo importante aquí es que puedas identificar y comprender los elementos básicos que explico en el post Plan de tesorería de un restaurante (parte I).

Con esto presente, comencemos con nuestro primer paso…

1. Identifica el saldo inicial de tesorería del restaurante

Esta información la puedes encontrar en el último balance general del restaurante.

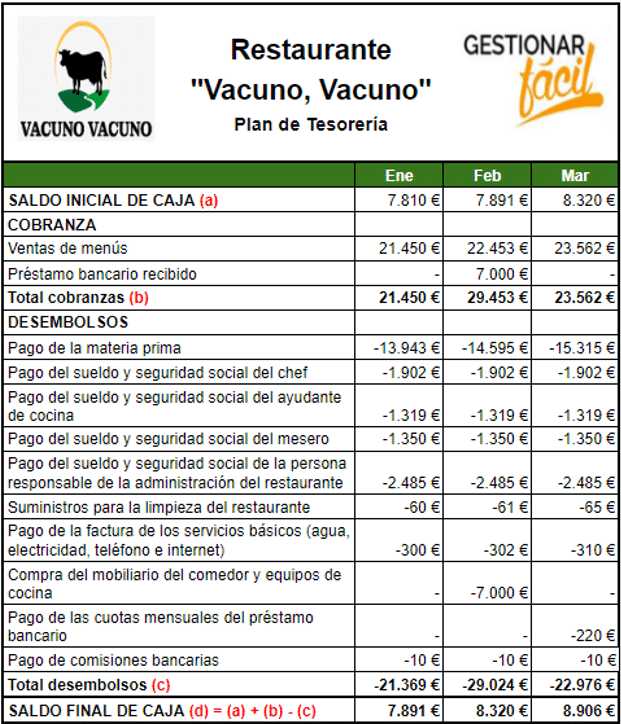

Por ejemplo, si te fijas en el plan de tesorería del Restaurante “Vacuno, Vacuno”, observarás que este negocio inicia, en enero, con un saldo igual a 7.810 euros.

En cuanto a los saldos iniciales de febrero y marzo, estos corresponden al saldo final del mes anterior.

Me explico…

- El saldo final de enero (7.891 euros) es el saldo inicial de febrero (7.891 euros).

- El saldo final de febrero (8.320 euros) es el saldo inicial de marzo (8.320 euros).

Si te preguntas, cómo se calculan los saldos finales… Eso te lo explicaré en el cuarto paso.

Mientras tanto, continuemos con nuestro segundo paso…

2. Proyecta los cobros en el plan de tesorería del restaurante

Identifica y presupuesta el dinero que cobrarás, durante el periodo estimado.

Esto lo puedes hacer apoyándote en la clasificación que te expliqué en el post anterior.

¿Recuerdas esta clasificación?

Los cobros se agrupan en:

- Cobros por actividades ordinarias.

- Cobros por actividades extraordinarias.

- Cobros por actividades financieras.

Del mismo modo, no olvides que estos cobros se registran de acuerdo al momento en que se recibe el dinero.

Por ello, pregúntate CUÁNDO recibirás el dinero.

¿Lo recibirás en una semana? ¿15 días o 30 días?

En el caso de “Vacuno, Vacuno”, se estimaron solamente:

- Los cobros mensuales relacionados con la venta de los menús (actividad ordinaria).

- Y, un financiamiento que espera recibir de la banca, en el mes de febrero (operación financiera).

3. Proyecta los pagos del restaurante

Seguimos con el Plan de tesorería: ejemplo de un restaurante.

Una vez presupuestadas las cobranzas, identifica todas aquellas transacciones que representarán un desembolso de dinero.

De igual modo, agrupa tus pagos según el tipo de actividad.

Es decir, si se trata de un desembolso por una actividad ordinaria, extraordinaria o financiera.

También, toma en cuenta el momento en que se realiza el pago.

Es decir, si el pago se realizará de forma inmediata o en fechas posteriores.

Por ejemplo, en el caso del Restaurante “Vacuno, Vacuno”, se identificaron y se estimaron como desembolsos por actividades ordinarias:

- El pago de la materia prima (alimentos y bebidas).

- El pago de los sueldos y la seguridad social del chef, el ayudante de cocina, el mesero y la persona responsable de la administración del restaurante.

- El pago de los suministros para la limpieza y los servicios básicos del restaurante.

Asimismo, se estimaron -como un desembolso por una actividad extraordinaria- la compra del mobiliario del comedor y los equipos de cocina.

En cuanto a las operaciones financieras, tenemos:

- El pago, en el mes de marzo, de una cuota mensual del préstamo bancario que se espera recibir en febrero.

- Y, el pago de las comisiones bancarias.

4. Calcula el saldo final de caja proyectado

Para conocer el saldo final de cada periodo solo debes aplicar:

Saldo final de caja de un restaurante = Saldo inicial de caja + Total cobranzas proyectadas – Total desembolsos proyectados

Por ejemplo, si queremos conocer el saldo final del mes de enero del Restaurante “Vacuno, Vacuno”, solo basta con tomar del formato la siguiente información:

- Saldo inicial del mes de enero = 7.810 euros

- Total cobranzas del mes de enero = 21.450 euros

- Total desembolsos del mes de enero = 21.369 euros

Sustituimos y obtenemos:

Saldo final de caja de enero = 7.810 euros + 21.450 euros – 21.369 euros = 7.891 euros

Estos 7.891 euros representan la cantidad de dinero con la que el restaurante cierra la caja en enero e inicia febrero.

Por otra parte, si deseas conocer el saldo final del mes de febrero del Restaurante “Vacuno, Vacuno”, tomamos del formato la siguiente información:

- Saldo inicial del mes de febrero = 7.891 euros

- Total cobranzas del mes de febrero = 29.453 euros

- Total desembolsos del mes de febrero = 29.024 euros

Nuevamente, sustituimos y obtenemos:

Saldo final de caja de febrero = 7.892 euros + 29.453 euros – 29.024 euros = 8.320 euros

Estos 8.320 euros representan la cantidad de dinero con la que “Vacuno, Vacuno” cierra febrero e inicia marzo.

Este procedimiento se aplica para el mes de marzo.

Hasta este punto, ya conoces los pasos básicos para elaborar el plan de tesorería.

Ahora, me gustaría conversarte sobre algunos aspectos relacionados con el…

Saldo final de caja de un restaurante

Tal como lo he destacado en otras oportunidades, el SALDO FINAL es uno de los apartados más importantes del plan de tesorería de un restaurante.

Ya que, este resultado facilita anticipar la cantidad de dinero que tendremos al final de cada periodo presupuestado y, con ello, adelantar estrategias.

Además…

Si eres de las personas que se preocupan por mantener constantemente -en la caja de su negocio- una cantidad mínima de dinero (saldo mínimo).

Formular el plan de tesorería del restaurante te facilitará:

- Estar atento de los pagos más importantes del negocio.

- Buscar las fuentes de financiación que más se ajusten a la dinámica del negocio.

Analicemos por un momento el caso del Restaurante “Vacuno, Vacuno”…

Suponte que el responsable de la administración del negocio fija un SALDO MÍNIMO DE CAJA de 7.000 euros.

El plan de tesorería del Restaurante “Vacuno, Vacuno”, bajo este escenario, mostraría la siguiente información:

Si observas los detalles del plan de tesorería de “Vacuno, Vacuno”, notarás que -durante el primer trimestre del año- se cubrirá el monto mínimo exigido (7.000 euros) y se tendrá un excedente de tesorería.

Conclusiones: Plan de tesorería: ejemplo de un restaurante

El plan de tesorería es un instrumento valioso en la gestión de un negocio.

Ya que, nos permite proyectar el comportamiento del efectivo de la empresa y, de este modo, adelantar estrategias para una mejor administración.

Te invito a formular el plan de tesorería de tu restaurante.

Recuerda los pasos que te expliqué AQUÍ.

De esta forma, podrás hacer seguimiento a la caja de tu empresa y tomar decisiones acertadas.

¿Te pareció interesante la lectura de este post?

Te invito a consultar el post Cómo elaborar el plan de tesorería: ejemplo (parte II).

Gracias por leernos.

¡Hasta la próxima!