¿Sabías que el plan de tesorería de una empresa de servicios es una de las herramientas más importantes de la gestión financiera?

Pues, se trata de un instrumento que te ayuda a prever las necesidades de efectivo del negocio y plantear estrategias.

Es por ello que, en este post, te estaré conversando sobre:

- Los aspectos generales del plan de tesorería.

- Y, los conceptos que incluye el plan de tesorería de una empresa de servicios.

Además, en el post Plan de tesorería: ejemplo de una empresa de servicios (2/2), te daré algunas pautas para que empieces a formular tu plan.

Aspectos generales sobre el plan de tesorería

Un plan de tesorería es un documento que elaboramos con la finalidad de pronosticar la CANTIDAD DE DINERO que tendremos al final de un periodo.

El cual, no es más que la DIFERENCIA entre las ENTRADAS de dinero presupuestadas y las SALIDAS de dinero presupuestadas.

En otras palabras, esto es:

Dinero disponible en la caja = Entradas de dinero presupuestadas – Salidas de dinero presupuestadas.

Esta operación permite anticipar dos posibles escenarios:

- Uno donde proyectes un excedente o sobrante de caja.

- Y, otro donde proyectes un déficit o faltante de caja.

Ahora bien…

Otro aspecto interesante a considerar es que, un plan de tesorería es una herramienta de proyección a corto plazo.

Es por ello, que te será común observar planes de tesorerías trimestrales, semestrales o anuales.

Qué incluye el plan de tesorería de una empresa de servicios

Un plan de tesorería agrupa dos conceptos básicos: cobros y pagos.

Revisemos cada concepto, usando como ejemplo, el Hostal “Sueño & Descanso”.

En la siguiente infografía te doy una breve reseña:

Bien, con este breve resumen, comienzo hablándote sobre los…

1. Cobros en una empresa de servicios

En un plan de tesorería, los cobros son todas aquellas entradas de dinero que se presupuestan en el corto plazo.

Se diferencian del término contable “ingresos” por la inmediatez con que se recibe el dinero.

Es decir, un “ingreso” te concede el derecho a recibir una cantidad de dinero.

Mientras que, el “cobro” hace referencia al momento en que el dinero entra a la caja del negocio.

Entradas de tesorería de una empresa de servicios

En una empresa de servicios, podemos identificar TRES tipos de actividades que generan flujos de entrada de efectivo.

Estas son:

- Las actividades ordinarias.

- Las actividades extraordinarias.

- Y, las actividades financieras.

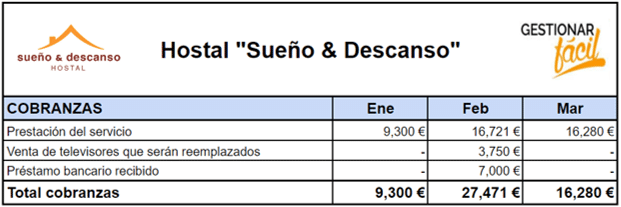

a. Cobros relacionados con las actividades ordinarias

Son todas las entradas de dinero resultantes de la prestación del servicio.

Por ejemplo, en el Hostal “Sueño & Descanso”, estos cobros corresponden con el servicio de hospedaje que ofrece a sus clientes.

b. Cobros relacionados con las actividades extraordinarias

Son las entradas de dinero que provienen del desarrollo de actividades distintas al giro normal del negocio.

Por ejemplo, el efectivo que se cobrará por la venta de un activo que pertenezca a la propiedad, planta y equipos.

Tal como sucede con el Hostal “Sueño & Descanso”, donde se tiene previsto – como parte de un plan de modernización de las habitaciones- vender unos televisores.

c. Cobros relacionados con las operaciones financieras

Son los cobros resultantes de la gestión del dinero del negocio.

Por ejemplo, el dinero recibido por un financiamiento bancario… Tal como lo proyecta el Hostal “Sueño & Descanso”.

Ten en cuenta esta clasificación al momento de elaborar el plan de tesorería de tu empresa de servicios.

Puedes agrupar todos los cobros en un formato similar al del Hostal “Sueño & Descanso”:

2. Pagos en tesorería de una empresa de servicios

En un plan de tesorería, los pagos representan todas aquellas salidas de dinero que se presupuestan en el corto plazo.

Se diferencian del término contable “gastos” por la inmediatez con que se entrega el dinero.

Es decir, un “gasto” te obliga a entregar una cantidad de dinero.

Mientras que, el “pago” hace referencia al momento en que el dinero sale de la caja del negocio.

Te explico con el siguiente ejemplo…

Suponte que el administrador del Hostal “Sueño & Descanso” realiza HOY una compra de insumos para el aseo de las habitaciones. Esta compra la hace por 500 euros y el proveedor le concede 5 días para pagar.

De acuerdo con este ejemplo, el administrador de “Sueño & Descanso” tiene la obligación de entregar 500 euros, a su proveedor (es decir, se originó un gasto).

Sin embargo, como la compra se realizó a crédito, los 500 euros se entregan dentro de 5 días (en otras palabras, se paga).

Salidas de tesorería de una empresa de servicios

En una empresa de servicios, podemos identificar TRES tipos de actividades que generan flujos de salida de efectivo:

- El primero se relaciona con las actividades ordinarias.

- El segundo con las actividades extraordinarias.

- Y, el tercero con las actividades financieras.

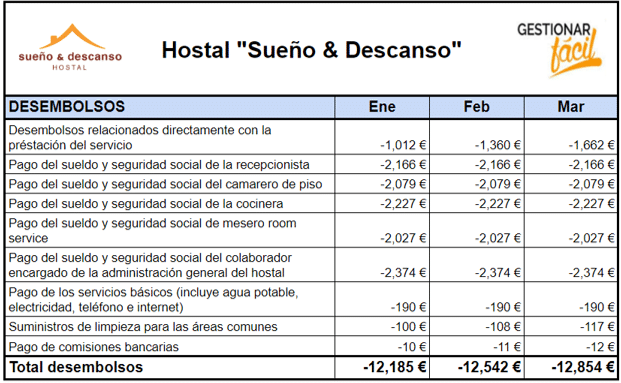

a. Pagos relacionados con las actividades ordinarias

Son todas las salidas de dinero resultantes de la prestación del servicio.

Por ejemplo:

- Los pagos relacionados con la compra de la materia prima e insumos que apoyan directamente el servicio (alimentos, bebidas, suministros de limpieza, etc.).

- Los servicios subcontratados (transporte, lavandería, etc.).

- El pago de los colaboradores que prestan directamente el servicio (recepcionista, camarero de piso, etc.).

Del mismo modo, esta clasificación incluye los gastos de administración como, por ejemplo, el pago de:

- El administrador general del hostal.

- Los servicios básicos como: agua potable, electricidad, teléfono e internet.

- Los suministros para el aseo de las áreas comunes, entre otros gastos.

b. Pagos relacionados con las actividades extraordinarias

Son las salidas de dinero que provienen del desarrollo de actividades distintas al giro normal del negocio.

Por ejemplo, el efectivo que se pagará por la compra de activos inmovilizados.

En el caso del Hostal “Sueño & Descanso”, se identifica -como pago por actividades extraordinarias- la compra de los nuevos televisores.

3. Pagos relacionados con las operaciones financieras

Son los pagos resultantes de la gestión del dinero del negocio.

Por ejemplo, el pago de las comisiones bancarias y la amortización de un préstamo bancario.

Además de otros ejemplos que puedes encontrar en el post ¿Qué es el plan de tesorería de una empresa? (Parte I)

Ten en cuenta esta clasificación al momento de elaborar el plan de tesorería de tu empresa de servicios.

Puedes agrupar todos los pagos en un formato similar al del Hostal “Sueño & Descanso”:

¡Adáptalo a tu caso!

Ya que, esta información, junto con las cobranzas presupuestadas y el saldo inicial de caja, te facilitan el cálculo del saldo que tendrás al final de cada periodo.

¿Cómo?

Te muestro:

Saldo final de caja de una empresa de servicios = Saldo inicial de caja + Total cobranzas – Total desembolsos

¿Te gustaría ver cómo se aplica a una empresa de servicios?

En el post Plan de tesorería: ejemplo de una empresa de servicios (2/2), te lo explico.

Conclusiones

Tal como lo leíste en esta primera parte del tema, el plan de tesorería es un instrumento de PREVISIÓN del efectivo.

Si tu inquietud es cómo empezar a realizar tus pronósticos.

Puedes comenzar identificando cada uno de los componentes que te expliqué en el post.

Gracias por leernos.

¡Hasta la próxima!