¡Bienvenidos a esta nueva entrega sobre mejora continua y gestión empresarial! Con este nuevo artículo, continuamos describiendo las áreas que definimos para el cálculo del índice de eficiencia empresarial. En particular, en esta oportunidad te hablaremos del control de la gestión; el cuarto componente del índice lDEAL.

Si no conoces los artículos sobre el índice de eficiencia empresarial o índice IDEAL, aquí te los mostramos:

- Eficiencia Empresarial. Medición con el ÍNDICE lDEAL

- La mejora continua. Medición con el ÍNDICE lDEAL

- Entorno colaborativo. Medición con el ÍNDICE lDEAL

- Área “colaboración” en el índice lDEAL (2da. parte)

El control de la gestión es una actividad que permite responder a preguntas claves, del tipo: ¿cómo va la empresa?, ¿hacia dónde se dirige realmente?; o si estamos o no en el camino adecuado para lograr los objetivos que se tengan.

En las últimas entregas comentamos sobre 3 áreas que evaluamos en las empresas, para obtener el índice de eficiencia empresarial: el foco, la mejora continua y la colaboración.

Y como se indicó, el cuarto componente del índice es el control, tal como lo hemos reflejado en tales entregas:

El estado de la empresa

El índice busca reflejar el estado de la empresa, a partir de la medición de las 4 áreas: foco, control, mejora continua y colaboración. Todas con igual ponderación a los efectos del cálculo.

Una empresa madura, en funcionamiento óptimo o en estado de “expansión”, necesariamente tendrá un índice de eficiencia empresarial alto. Esto es así porque en funcionamiento óptimo, las áreas funcionales tienen alta capacidad. Lo que se traduce en una organización madura, capaz de responder al entorno y de mantenerse en crecimiento y diversificación.

Lo que entendemos por nivel de capacidad. El nivel de capacidad implica la adopción de prácticas que mejoran el resultado de las actividades del área funcional. Al aumentar el nivel, se aseguran mejores resultados. Esto puede lograrse con un ciclo en espiral, basado en la mejora continua. Y se traduce en un índice de eficiencia empresarial alto.

Área: control de gestión

Hasta hace poco, el control de gestión era propio de grandes empresas. No de microempresas o pymes. Pero esto ha cambiado. Empresas de todos los tamaños son conscientes de la importancia del control sistemático de su organización, utilizando para ello diversos recursos. Uno de ellos son las herramientas o aplicaciones informáticas.

Tal como la palabra lo indica, el control implica observación, algún tipo de medición y corrección. Por supuesto, es una actividad que demanda recursos y buenas prácticas. Es decir, el control demanda calidad. De lo contrario, no tiene sentido ejercer acciones de control.

Entonces, el propósito del control es detectar, corregir y encaminar las acciones para lograr los objetivos, según el caso. Corregir el rumbo.

También puede verse como un proceso que abarca 3 aspectos:

- asignación de recursos,

- seguimiento de acciones y

- la evaluación del resultado.

Empresas con islas de información

Una característica de empresas que crecen sin una adecuada gestión es la falta de control por la dispersión de los datos e información.

Esto ocurre cuando, por ejemplo, el área de finanzas tiene una aplicación administrativa para llevar la contabilidad financiera y de costes, facturación y sus propios indicadores.

De igual manera, el área funcional de mercadeo y ventas maneja una aplicación independiente para la gestión de la relación con los clientes, el control de pedidos y de ventas.

Cuando las empresas funcionan con los datos dispersos, en diferentes aplicaciones y formas de presentación, la eficiencia está afectada. Esto es así, aun cuando la comunicación entre áreas sea buena.

Empresas con “islas de información”. ¡Cuántas oportunidades pierden!

Así que parte de los aspectos que evalúa el índice IDEAL, a través del área control, es la gestión centralizada de la información. Lo que se logra con aplicaciones automatizadas que puedan crecer, según vaya demandándolo la empresa.

A la hora de adquirir una herramienta para la gestión automatizada, piensa en la necesidad de escalar o incorporar nuevos módulos, al crecer tu negocio. Evita las islas de información.

Ejemplo de control de gestión

Cuando la pyme de Katiuska Guerra, una exitosa venta de Donas o donuts alcanzó el funcionamiento estable y logró inaugurar varios quioscos de ventas de donas (donuts), requirió una herramienta para el control.

No bastaba con tener el control de cada quiosco. Al principio, esto fue suficiente. Pero Katiuska tenía que gestionar de manera global la adquisición de donas (donuts) y de los restantes productos. Con lo que lograba optimizar las compras, obtener mejores precios y mantener un buen control del inventario. Así que incorporó una herramienta de gestión.

En tal sentido, Katiuska obtenía informes e indicadores del área de ventas, por quiosco y consolidados, y con base en esta información, tomaba decisiones para la actualización del inventario.

Un problema típico en muchas empresas es el control de inventarios. Asegurar un control que minimice pérdidas, por ejemplo, cuando se trata de productos perecederos, constituye una dificultad.

Pero esto no es todo, el tema del control de inventarios va mucho más allá. Si el empresario no cruza la información del inventario, con ventas, producción y facturación… ¿podrá realizar un buen control de la gestión de la empresa? – ¡Simplemente, no podrá!

El control de inventario se relaciona directamente con áreas tan vitales como lo son el pronóstico de venta, la compra y producción, el análisis de costes y el manejo adecuado de la contabilidad y la facturación.

Este es un ejemplo de la necesidad de integrar las áreas para así lograr el control de la gestión.

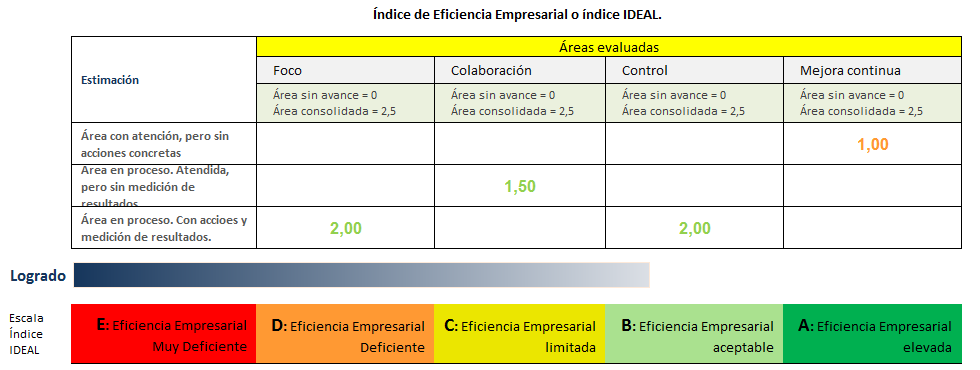

Evaluación del componente control

El área del índice que denominamos control, al igual que los componentes “foco”, “mejora continua” y “colaboración”, tiene una puntuación que va desde 0 (cero) hasta 2,5.

- El valor 0 (cero) representa ausencia de control.

- El valor 2,5 representa un control óptimo en la empresa.

Para que una empresa tenga la puntuación máxima, debe tener buenas prácticas de control, que formen parte de la cultura organizacional.

La cultura organizacional es el conjunto de creencias, hábitos, valores y actitudes, que asumen el grupo de colaboradores en la organización.

Lo esperado en una pyme es que en la etapa de funcionamiento regular o antes, el control no sea parte de sus principales fortalezas. En principio, porque el empresario está atendiendo gran parte o todas las tareas. No hay tiempo para detalles de gestión o de control. Pero, por supuesto, esto no siempre es así.

En el caso de que una empresa esté en la etapa de funcionamiento estable, un elemento que permite estar allí es la existencia de un control mínimo. Sobre todo en áreas funcionales claves, como:

- Finanzas

- Mercadeo y ventas

- Producción y operaciones

En funcionamiento estable una empresa se caracteriza por tener los ingresos necesarios para contar con personal e inversiones para mejorar áreas críticas. Como la de producción y operaciones. En este nivel, necesariamente tendrá las bases para el control de la gestión.

Puntuación del componente CONTROL

0,0 puntos: control inexistente. El caos está presente en las áreas de la empresa; la coordinación de tareas en mínima.

0,5 puntos: se le asigna 0,5 a las empresas en las que el personal tiene control de sus propias tareas. Con esto, evitan en parte, el retrabajo. Pero no pasan de acciones individuales. El empresario no tiene control de las áreas críticas.

1,0 puntos: se le asigna 1 a las empresas en las que el empresario y el equipo tienen la inquietud de establecer controles para mejorar la gestión, pero aún no aplican acciones concretas.

1,5 puntos: se le asigna 1,5 a las empresas que han planificado actuar en áreas específicas, para controlar y mejorar. Es decir, manejan información y la utilizan para el seguimiento. Para esto, disponen de herramientas y se han capacitado. Sin embargo, no miden resultados y no hay evidencia del éxito del control de gestión.

2,0 puntos: se le asigna 2 a las empresas que aplican planes para mejorar entre áreas funcionales, apoyados en indicadores. La empresa obtiene resultados que dan cuenta de la eficiencia de los indicadores en la consecución de objetivos. Existe un entorno automatizado.

2,5 puntos: se le asigna 2,5 a las empresas en las que el control obedece a un sistema de gestión, que es conocido y aprovechado por todos. Lo que eleva la calidad del producto o servicio, tanto para el cliente interno como para el cliente externo.

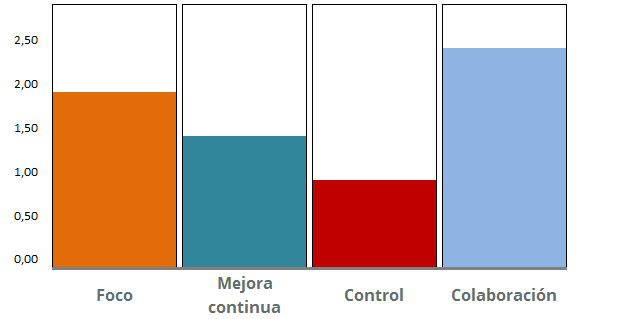

¿Qué puntuación del índice a nivel del “control” debes tener en cada etapa de la empresa?

En condiciones “comunes” de evolución, el índice de eficiencia empresarial para el área “control” crece de manera importante en funcionamiento estable. Justo cuando el empresario se ocupa de cómo están las actividades en la organización.

Como lo hemos indicado, el menor o mayor valor del índice siempre dependerá del empresario. En gran medida, dependerá de su experiencia gestionando empresas y de los valores que practique para mejorar de manera continua.

La imagen muestra una aproximación del valor esperado del índice por etapa. Esto viene condicionado también, por el tipo de empresa. Las empresas de servicios profesionales tienden a gestionar la información y el control más temprano que una empresa de venta al por menor.

El índice de eficiencia empresarial está ligado a la capacidad de la empresa en cuanto a la gestión de la información. Un área funcional crítica para alcanzar la etapa de funcionamiento óptimo.

Herramienta para el control de la gestión

En Time Management, consultora responsable de los blogs “emprender-facil.com” y “gestionar-facil.com”, apostamos por herramientas que permitan gestionar de manera eficiente, partiendo de lo que realmente necesita el empresario y su equipo. De manera particular, hablamos de microempresas y pymes.

El control, así como el área “colaboración” que forma parte del índice, se apoyan en herramientas de gestión. Y como señalamos en el último artículo, una opción es la plataforma de aplicaciones Platzilla V2.0.

Esta herramienta te permite gestionar la empresa en un ambiente de colaboración y control, en el que inclusive, el cliente tendrá la oportunidad de participar, si su participación aplica.

Para concluir, te invitamos a revisar -por si aún no lo has hecho- los artículos sobre el índice de eficiencia empresarial o índice IDEAL:

- Eficiencia Empresarial. Medición con el ÍNDICE lDEAL

- La mejora continua. Medición con el ÍNDICE lDEAL

- Entorno colaborativo. Medición con el ÍNDICE lDEAL

- Área “colaboración” en el índice lDEAL (2da. parte)

¡Hasta el próximo artículo!