Antes de emprender un negocio, es fundamental evaluar su viabilidad.

Si ya has analizado tu idea con herramientas como la matriz estrella y el modelo canvas, el siguiente paso será examinar su potencial económico y financiero.

En este post, te mostramos cómo elaborar un plan de viabilidad de una joyería, usando como ejemplo a Zafiro’s Blue, un emprendimiento familiar dedicado a la fabricación y venta de piezas artesanales de oro, plata y bronce.

Y, si tienes alguna duda, únete a nuestro Foro de Gestionar Fácil… Estamos aquí para ayudarte

Cómo realizar el plan de viabilidad de una joyería

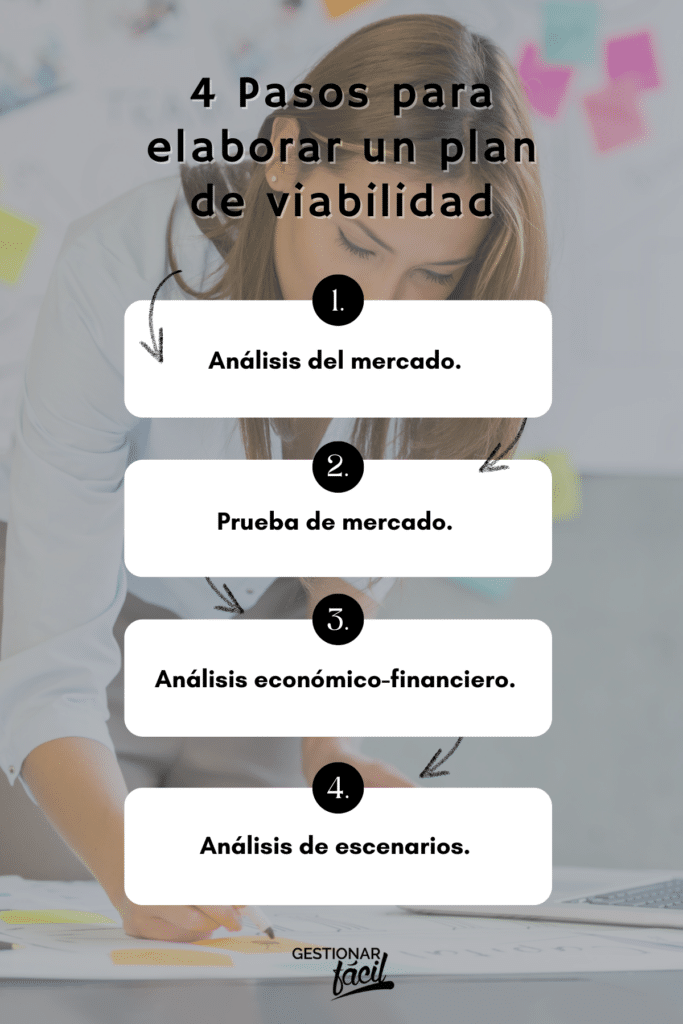

Elaborar un plan de viabilidad implica seguir estos pasos:

Paso 1. Análisis del mercado

El análisis de mercado es crucial para comprender el entorno competitivo, las necesidades de los consumidores y evaluar si un negocio puede satisfacerlas de manera rentable.

Es por ello que, en este proceso es necesario examinar tres aspectos clave:

- Mercado objetivo. Son los consumidores que poseen tanto la necesidad como la capacidad de adquirir los bienes o servicios que ofreces.

- Segmentos de clientes. Son divisiones dentro del mercado objetivo que comparten rasgos comunes, como gustos o patrones de compra.

- Estimación de la demanda. Es el cálculo de la cantidad de productos necesarios para cubrir las necesidades del mercado en un tiempo determinado.

En el caso de Zafiro’s Blue, una joyería artesanal familiar, los dos primeros puntos ya se han tratado previamente en el modelo canvas. En ese sentido, nos centraremos en la estimación de la demanda.

El equipo de Zafiro’s Blue estimó la demanda para su primer año de operación utilizando dos variables clave:

- Mercado potencial: Es el número total de clientes que podrían estar interesados en las piezas artesanales de la joyería. Se calculó que este mercado asciende a 5,000 personas en la región objetivo.

- Meta de penetración de mercado: Representa el porcentaje de este mercado que la empresa espera alcanzar durante el primer año. Dada la naturaleza artesanal y exclusiva de sus productos, se estableció una meta conservadora del 10%.

Con estos datos, la demanda estimada para el primer año es:

| Mercado potencial (A) | Tasa de penetración estimada (B) | Demanda estimada (C = A x B) |

|---|---|---|

| 5.000 clientes | 10% | 500 clientes |

Este escenario base es clave para proyectar las ventas, planificar la producción y definir las estrategias comerciales de la joyería, aspectos que desarrollaremos en los siguientes pasos del plan de viabilidad.

Paso 2. Prueba de mercado

Antes de realizar una inversión significativa, es esencial llevar a cabo una prueba de mercado para validar el interés real en los productos o servicios que ofrecerá tu negocio.

Este proceso permite recopilar datos valiosos sobre la aceptación de tus productos, lo que facilita la toma de decisiones estratégicas informadas y reduce los riesgos asociados a las proyecciones iniciales.

En el caso de Zafiro’s Blue, el equipo puede realizar una prueba de mercado utilizando una estrategia de bajo costo y alcance directo:

- Creación de un catálogo inicial. Desarrollar una colección pequeña de piezas representativas, como anillos, collares y brazaletes, diseñados en oro, plata y bronce.

- Venta a través de redes sociales. Publicar el catálogo en plataformas como Instagram y Facebook, donde la joyería pueda aprovechar herramientas de interacción directa con clientes potenciales, como encuestas y mensajes directos.

- Participación en ferias y eventos locales. Asistir a ferias artesanales o mercados locales para ofrecer las piezas en persona, lo que permite recopilar comentarios directos de los clientes.

Esta prueba de mercado, permitirá a los dueños del negocio:

- Validar la demanda. Identificar cuáles productos generan más interés y ajustar el catálogo en función de las preferencias del mercado.

- Determinar el precio adecuado. Evaluar la disposición de los clientes a pagar por cada tipo de pieza.

- Recopilar datos sobre clientes. Entender las características demográficas y preferencias de los compradores potenciales, como estilos y materiales preferidos.

Paso 3. Análisis económico-financiero

El análisis económico-financiero es uno de los pilares de un plan de viabilidad, ya que permite evaluar si el negocio podrá generar beneficios y sostenerse en el tiempo.

Esta etapa incluye los siguientes puntos clave:

- Estimar la inversión inicial.

- Calcular los costes fijos y variables.

- Proyectar las ventas a largo plazo.

- Realizar la cuenta de resultados.

Continuando con el ejemplo de Zafiro’s Blue, el análisis económico-financiero se desarrollará considerando la siguiente información:

(a) Inversión inicial estimada

La inversión inicial engloba todos los recursos necesarios para poner en marcha la joyería.

A continuación, se detallan los conceptos y montos:

| Stock inicial de materiales | 10.000 |

| Equipamiento y herramientas | 15.000 |

| Reformas y decoración del local | 5.000 |

| Marketing inicial | 3.000 |

| Capital de trabajo | 7.000 |

| Total inversión | 40.000 |

Esta inversión permite a Zafiro’s Blue contar con materiales de calidad, un espacio atractivo para los clientes y recursos para promover su oferta desde el inicio.

(b) Costes fijos y variables estimados para el 1er año

Los costes fijos son independientes del nivel de ventas, mientras que los variables aumentan o disminuyen según el volumen de producción o ventas.

Con esto presente, se tienen los siguientes costos:

| Costes variables | |

|---|---|

| Materiales (oro, plata, bronce) | 25.000 |

| Mano de obra | 15.000 |

| Total costes variables | 40.000 |

| Costes fijos | |

|---|---|

| Alquiler del local | 12.000 |

| Sueldos (2 empleados) | 36.000 |

| Servicios (agua, luz, internet) | 6.000 |

| Marketing | 3.600 |

| Total costes fijos | 57.600 |

(c) Proyección de las ventas a 5 años

La proyección de ventas es una herramienta esencial para planificar el crecimiento y garantizar la sostenibilidad del negocio a largo plazo.

En el caso de Zafiro’s Blue, se han utilizado datos del mercado y estimaciones iniciales para proyectar las ventas en los próximos cinco años.

La estimación inicial para el primer año se basa en los siguientes datos:

| Mercado potencial (A) | Tasa de penetración estimada (B) | Demanda estimada (C = A x B) | Ticket promedio (D) | Ventas estimadas (1° año) ( C x D) |

|---|---|---|---|---|

| 5.000 clientes | 10% | 500 clientes | 250 u.m | 125.000 u.m |

Con esta base, se ha proyectado un crecimiento anual del 10%, alineado con las expectativas de la joyería respecto a su posicionamiento en el mercado, una mejora continua en sus estrategias de marketing y la creciente fidelización de clientes.

A continuación, se presentan las proyecciones de ventas para los próximos cinco años:

| Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|

| 125.000 | 137.500 | 151.250 | 166.375 | 183.013 |

Esta estimación inicial y su incremento anual reflejan un escenario base que considera un crecimiento conservador, pero realista, para Zafiro’s Blue.

Más adelante, este análisis se complementará con una evaluación de los escenarios optimista y pesimista, para anticipar riesgos y explorar posibles oportunidades estratégicas.

(d) Cuenta de resultados proyectada a 5 años

La cuenta de resultados proyectada permite evaluar la rentabilidad futura de la joyería Zafiro’s Blue, basada en sus costos operativos y expectativas de crecimiento.

Los cálculos consideran los costes variables, fijos, y una tasa de crecimiento anual del 10% en las ventas, además de un aumento anual del 1% en los costes fijos.

Los detalles de la cuenta de resultados proyectada se muestran a continuación:

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 125.000 | 137.500 | 151.250 | 166.375 | 183.013 |

| Costes variables: | |||||

| Materiales (oro, plata, bronce) | (25.000) | (27.500) | (30.250) | (33.275) | (36.603) |

| Mano de obra | (15.000) | (16.500) | (18.150) | (19.965) | (21.962) |

| Margen bruto | 85.000 | 93.500 | 102.850 | 113.135 | 124.449 |

| % = margen bruto / ventas | 68,0% | 68,0% | 68,0% | 68,0% | 68,0% |

| Costes fijos: | |||||

| Alquiler del local | (12.000) | (12.120) | (12.241) | (12.364) | (12.487) |

| Sueldos (2 empleados) | (36.000) | (36.360) | (36.724) | (37.091) | (37.462) |

| Servicios (agua, luz, internet) | (6.000) | (6.060) | (6.121) | (6.182) | (6.244) |

| Marketing | (3.600) | (3.636) | (3.672) | (3.709) | (3.746) |

| EBITDA (a) | 27.400 | 35.324 | 44.092 | 53.790 | 64.510 |

| % = EBITDA / ventas | 21,9% | 25,7% | 29,2% | 32,3% | 35,2% |

| Depreciaciones y amortizaciones (b) | (2.300) | (2.300) | (2.300) | (2.300) | (2.300) |

| EBIT (c) | 25.100 | 33.024 | 41.793 | 51.490 | 62.210 |

| Impuesto (30%) | (7.530) | (9.907) | (12.538) | (15.447) | (18.663) |

| Resultado neto | 17.570 | 23.117 | 29.255 | 36.043 | 43.547 |

| Margen neto de ganancia = Resultado neto / ventas | 14,1% | 16,8% | 19,3% | 21,7% | 23,8% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

La proyección indica un crecimiento sostenible, donde el margen neto de ganancia aumenta de un 14,1% en el primer año a un 23,8% en el quinto año.

Este desempeño refleja una eficiente gestión de los costos y el impacto positivo de estrategias comerciales bien planificadas.

Si quieres profundizar en estos temas, te invitamos a consultar nuestro post ¿Qué es un plan de viabilidad de una idea de negocio?

También, participa en el Foro de Gestionar Fácil.

Paso 4. Análisis de escenarios

Cuando un emprendedor evalúa una idea de negocio prometedora, es crucial considerar posibles condiciones futuras que puedan afectar su desempeño.

El análisis de escenarios es una herramienta clave dentro del plan de viabilidad, ya que permite anticipar riesgos y oportunidades, así como diseñar estrategias adecuadas para cada situación.

En este paso, se suelen proyectar tres escenarios para estudiar el impacto de diferentes variables:

- Pesimista.

- Normal (probable o escenario base).

- Optimista.

Para la joyería Zafiro’s Blue, se utilizó la tasa de penetración estimada como variable clave para analizar estos escenarios.

Seguidamente, te presento los detalles:

| Variables | Escenario pesimista | Escenario optimista |

|---|---|---|

| Tasa de penetración estimada | 8% | 11,5% |

(a) Escenario pesimista

En el escenario pesimista, se asumió una tasa de penetración estimada del 8%.

Esta proyección se fundamenta en varios factores de riesgo que podrían afectar negativamente el desempeño de la joyería, por ejemplo:

- Posible desaceleración económica.

- Aumento de la competencia, especialmente por la entrada de nuevas marcas al mercado,

- Cambios en las preferencias de los consumidores.

Además, se ha considerado la volatilidad de los precios de los materiales preciosos, que impacta directamente en los márgenes de ganancia de la empresa.

A continuación, se presenta la cuenta de resultados proyectada bajo este escenario:

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 100.000 | 110.000 | 121.000 | 133.100 | 146.410 |

| Costes variables: | |||||

| Materiales (oro, plata, bronce) | (20.000) | (22.000) | (24.200) | (26.620) | (29.282) |

| Mano de obra | (12.000) | (13.200) | (14.520) | (15.972) | (17.569) |

| Margen bruto | 68.000 | 74.800 | 82.280 | 90.508 | 99.559 |

| % = margen bruto / ventas | 68,0% | 68,0% | 68,0% | 68,0% | 68,0% |

| Costes fijos: | |||||

| Alquiler del local | (12.000) | (12.120) | (12.241) | (12.364) | (12.487) |

| Sueldos (2 empleados) | (36.000) | (36.360) | (36.724) | (37.091) | (37.462) |

| Servicios (agua, luz, internet) | (6.000) | (6.060) | (6.121) | (6.182) | (6.244) |

| Marketing | (3.600) | (3.636) | (3.672) | (3.709) | (3.746) |

| EBITDA (a) | 10.400 | 16.624 | 23.522 | 31.163 | 39.620 |

| % = EBITDA / ventas | 10,4% | 15,1% | 19,4% | 23,4% | 27,1% |

| Depreciaciones y amortizaciones (b) | (2.300) | (2.300) | (2.300) | (2.300) | (2.300) |

| EBIT (c) | 8.100 | 14.324 | 21.222 | 28.863 | 37.320 |

| Impuesto (30%) | (2.430) | (4.297) | (6.367) | (8.659) | (11.196) |

| Resultado neto | 5.670 | 10.027 | 14.856 | 20.204 | 26.124 |

| Margen neto de ganancia = Resultado neto / ventas | 5,7% | 9,1% | 12,3% | 15,2% | 17,8% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

En este escenario, el margen de ganancia neto es limitado al principio (5,7% en el primer año), pero mejora progresivamente hasta alcanzar un 17,8% en el quinto año.

Esto pone de manifiesto la necesidad de diseñar estrategias para mitigar los riesgos, tales como:

- Optimizar los procesos de producción para reducir los costos.

- Implementar campañas de marketing digital más económicas y dirigidas a nichos específicos.

- Negociar con proveedores para obtener precios más competitivos en los materiales.

Un análisis pesimista como este permite a Zafiro’s Blue anticiparse a los desafíos y asegurar la sostenibilidad del negocio en circunstancias adversas.

(b) Escenario optimista

En este escenario optimista, se proyectó una tasa de penetración del 11,5%.

Esta proyección se fundamenta en varias suposiciones clave:

- Crecimiento del mercado.

- Mejora en la visibilidad de la marca.

- Aprovechamiento de tecnologías.

- Optimización de costos y márgenes.

A continuación, se presenta la cuenta de resultados proyectada bajo este escenario optimista:

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 143.750 | 158.125 | 173.938 | 191.331 | 210.464 |

| Costes variables: | |||||

| Materiales (oro, plata, bronce) | (28.750) | (31.625) | (34.788) | (38.266) | (42.093) |

| Mano de obra | (17.250) | (18.975) | (20.873) | (22.960) | (25.256) |

| Margen bruto | 97.750 | 107.525 | 118.278 | 130.105 | 143.116 |

| % = margen bruto / ventas | 68,0% | 68,0% | 68,0% | 68,0% | 68,0% |

| Costes fijos: | |||||

| Alquiler del local | (12.000) | (12.120) | (12.241) | (12.364) | (12.487) |

| Sueldos (2 empleados) | (36.000) | (36.360) | (36.724) | (37.091) | (37.462) |

| Servicios (agua, luz, internet) | (6.000) | (6.060) | (6.121) | (6.182) | (6.244) |

| Marketing | (3.600) | (3.636) | (3.672) | (3.709) | (3.746) |

| EBITDA (a) | 40.150 | 49.349 | 59.520 | 70.760 | 83.177 |

| % = EBITDA / ventas | 27,9% | 31,2% | 34,2% | 37,0% | 39,5% |

| Depreciaciones y amortizaciones (b) | (2.300) | (2.300) | (2.300) | (2.300) | (2.300) |

| EBIT (c) | 37.850 | 47.049 | 57.220 | 68.460 | 80.877 |

| Impuesto (30%) | (11.355) | (14.115) | (17.166) | (20.538) | (24.263) |

| Resultado neto | 26.495 | 32.935 | 40.054 | 47.922 | 56.614 |

| Margen neto de ganancia = Resultado neto / ventas | 18,4% | 20,8% | 23,0% | 25,0% | 26,9% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

En este escenario optimista, el margen neto de ganancias experimenta un crecimiento notable, comenzando en un 18,4% en el primer año y alcanzando un sólido 26,9% en el quinto año.

Estas estimaciones no solo destacan un potencial de rentabilidad considerable, sino que también permiten a Zafiro’s Blue:

- Aumentar la inversión en marketing para fortalecer la presencia de la marca.

- Ampliar el inventario para satisfacer la creciente demanda de productos.

- Centrar esfuerzos en productos de alta demanda y rentabilidad.

- Incrementar la presencia en canales digitales para captar un mayor número de clientes y expandir la marca a nuevos mercados.

Este escenario optimista proporciona una base sólida para tomar decisiones estratégicas que faciliten el crecimiento sostenido del negocio a largo plazo.

Y ahora, ¿qué hacemos?

Con los tres escenarios definidos, el siguiente paso es monitorear de cerca cómo evoluciona el negocio en la práctica para determinar si se ajusta a un escenario optimista, base (normal) o pesimista.

Este análisis inicial proporciona una línea base para la toma de decisiones estratégicas, pero es fundamental tener presente que las condiciones del mercado pueden cambiar de manera inesperada.

A continuación, exploramos cómo los resultados reales influirían en ajustes específicos para Zafiro’s Blue.

Para ilustrarlo de manera clara, se presenta un cuadro comparativo con los supuestos y los ajustes recomendados para cada escenario.

| Escenario | Supuestos | Ajustes recomendados |

|---|---|---|

| Optimista | Tasa de penetración estimada del 11,5% | – Aumentar la inversión en marketing. – Ampliar el inventario. – Enfocarse en productos de alta demanda y rentabilidad. – Incrementar la presencia en canales digitales. |

| Normal (escenario base) | Crecimiento moderado. | – Mantener un enfoque equilibrado en marketing y ventas. – Monitorear la rotación del inventario. – Fomentar la fidelización de clientes. – Analizar y optimizar costos operativos. |

| Pesimista | Tasa de penetración estimada del 8% | – Optimizar procesos de producción. – Implementar campañas digitales más económicas. – Negociar precios con proveedores. |

Ajustes según el escenario

1. Escenario optimista

- Aumentar la inversión en marketing. Fortalecer la presencia de la marca a través de campañas más intensivas en plataformas digitales y medios tradicionales. Esta inversión debería incluir promociones, alianzas con influencers y estrategias de branding para atraer nuevos clientes y fidelizar a los existentes.

- Ampliar el inventario. Asegurarse de contar con un inventario robusto que pueda satisfacer la creciente demanda sin generar desabastecimiento. Esto implica mantener una gestión eficiente para evitar sobrecostos por exceso de productos.

- Centrar esfuerzos en productos de alta demanda y rentabilidad. Identificar los productos más solicitados por los clientes, enfocándose en aquellos que generan mayores márgenes de ganancia.

- Incrementar la presencia en canales digitales. Expandir el alcance de la marca mediante la creación de tiendas en línea, mejorar la experiencia del usuario en la web y explorar nuevos mercados internacionales a través de plataformas digitales.

2. Escenario normal (base)

- Mantener un enfoque equilibrado en marketing y ventas. Realizar inversiones controladas en campañas publicitarias que sean rentables y específicas, evitando gastos excesivos.

- Monitorear la rotación del inventario. Ajustar los niveles de stock según las proyecciones para evitar tanto el desabastecimiento como los costos asociados al exceso de inventario.

- Fomentar la fidelización de clientes. Implementar programas de lealtad, descuentos especiales y un servicio al cliente excepcional para retener la base de clientes existente.

- Analizar y optimizar costos operativos. Identificar oportunidades de ahorro que no comprometan la calidad del producto ni la experiencia del cliente.

3. Escenario pesimista

- Optimizar los procesos de producción. Reducir costos mediante la implementación de prácticas más eficientes, como la automatización de tareas repetitivas o la reducción de desperdicios en la producción.

- Implementar campañas de marketing digital más económicas. Enfocar los esfuerzos en estrategias rentables y dirigidas a nichos específicos, como audiencias locales o consumidores con preferencias claras hacia joyería personalizada.

- Negociar precios con proveedores. Establecer acuerdos más favorables con los proveedores para reducir los costos de materiales. Esto podría incluir descuentos por volumen o ajustes en las condiciones de pago.

Conclusiones

El desarrollo de un plan de viabilidad es un paso esencial para cualquier negocio, y en el caso de una joyería como Zafiro’s Blue, se convierte en una herramienta estratégica para anticipar la demanda, proyectar resultados financieros y evaluar diferentes escenarios operativos.

A lo largo de este análisis, hemos demostrado cómo un enfoque estructurado permite identificar oportunidades de crecimiento y prepararse para los retos del mercado.

Gracias al análisis de escenarios optimista, base y pesimista, los propietarios de Zafiro’s Blue cuentan con una visión integral que les permite tomar decisiones informadas y estratégicas.

Recuerda los pasos clave para elaborar un plan de viabilidad sólido:

- Análisis del mercado.

- Prueba de mercado.

- Análisis económico-financiero.

- Análisis de escenarios.

Un plan de viabilidad bien diseñado no solo ayuda a garantizar la sostenibilidad del negocio, sino que también proporciona la flexibilidad necesaria para ajustar las estrategias según el contexto.

Esto permite a la joyería aprovechar oportunidades de crecimiento, optimizar recursos y responder con eficacia a los desafíos.

Si quieres aprender más sobre este proceso o compartir tu experiencia, te invitamos a participar en nuestro Foro de Gestionar Fácil, donde podrás intercambiar ideas y recibir orientación personalizada para tu negocio.

Gracias por leernos.